종부세 과세대상 및 조회방법 바로가기

언론 보도에 따르면 올해 주택분 종합부동산세(종부세) 부과 대상자가 94.7만 명으로 세액은 5.7조 원으로 전 국민의 약 2%만 과세를 한다고 합니다. 즉 전 국민의 98%는 종부세 과세 대상이 아니라고 합니다. 언론 보도와 뉴스를 보면 정말 종부세를 전 국민이 내는 것처럼 말하고, 대한민국의 상위 2%가 내는 종부세를 줄여야 한다니 참 아이러니한 내용입니다.

종부세 과세대상 계산방법 알아보기

부동산 가격의 상승으로 2021년 종부세 과세대상이 94만명으로 작년 대비 조금 상승한 것으로 보입니다.

[종부세 과세 대상 목차]

1. 종부세란?

2. 2021년 바뀌는 종부세

3. 종부세 과세대상

4. 종부세 조회 방법

5. 종부세 납부기간 확인

종부세란?

종부세는 부동산 자산을 종합적으로 파악한 금액을 합산하여 과세되는 세금을 말합니다. 정확한 명칭은 종합부동산세이며, 과세 기준일은 매년 6월 1일입니다. 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산을 하게 됩니다.

2021년 바뀌는 종부세

공제금액을 인상합니다. 기존 시가 약 13억원에서 16억 원으로 상향(공시 가격 9억 원에서 11억 원으로)되었습니다.

고령자 공제 등 상향합니다. 고령자 공제 구간별 +10% 포인트가 상향, 합 상공 제한도 최대 80%로 상향되었습니다.

부부 공동명의 1 주택자 특례를 도입합니다. 12억 원 공제 방식과 11억 원 공제 + 고령자 장기보유공제 중 선택을 할 수 있습니다.

올해(2021) 주택분 종부세 고지 인원은 94만 7천 명으로 세액은 5조 7천억이 됩니다. 전 국민의 98%는 과세대상이 아니라고 합니다. 대상은 2 주택 이상 보유자인 다주택자(48만 5천명) 법인(6만 2천명)이 88.9%를 차지한다고 합니다. 또한 다주택자 강화조치로 3주택 이상자(조정지역 2주택 포함)의 과세인원은 41만 5천 명이 됩니다. 1세대 1 주택자의 경우 13만 2천 명이 2천억 원을 부담하게 됩니다.

종부세 과세대상

과세기준일 매년 6월 1일 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산한 결과, 그 공시 가격 합계액이 각 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금입니다. 즉, 모두 내는 것이 아니고 초과분에 따른 과세입니다.

1) 주택 : 주택부속토지 포함, 공제금액은 6억 원이며, 1세대 1 주택자의 경우 11억 원까지 공제됩니다.

2) 종합합산토지(나대지, 잡종지 등) 공제금액은 5억 원입니다.

3) 별도합산 토지(상가, 사무실, 부속토지 등) 공제금액은 80억 원입니다.

간단히 요약을 하면 11억 원을 초과하는 1세대 1 주택자, 보유한 주택의 공시 가격의 합계가 6억 원을 초과하는 다주택자, 종합합산토지의 총합이 5억 원을 초과하는 자, 별도합산 토지 총합이 80억 원을 초과하는 사람이 납부해야 합니다.

종부세 조회 방법

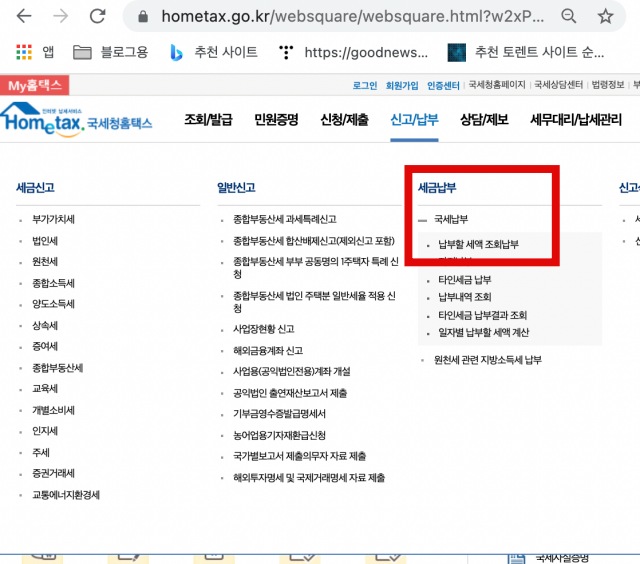

우선 종부세를 조회하는 방법 중에 가장 빠른 것은 나한테 종부세 고지서가 왔는지 확인하는 것을 포함하여 홈택스에서 확인하는 것이 가장 빠릅니다.

홈택스 접속 > 신고/납부 > 세금납부 > 국세 납부 > 납부할 세액 조회 납부 > 본인인증

국세청 홈택스

www.hometax.go.kr

종부세 납부기간 확인

종부세 납부기간의 경우, 보통 일시납부를 하지만 금액이 클 경우 등 경우에 따라서 분할납부도 가능합니다.

매년 12월 1일 ~ 12월 15일 납부가 가능하며, 다만 납부기한이 토요일, 공휴일인 경우에는 그다음에 도래하는 첫 번째 평일을 기한으로 한다고 합니다. 국세청에서 세액을 계산하여 납세고지서를 발부(신고납부도 가능)하며, 세액이 납부는 일시납부가 원칙이지만, 분할 납부가 가능합니다.

분납은 납부할 세액이 250만 원을 초과하는 경우에는 납부할 세액의 일부를 납부기한 경과 후 6개월 이내에 납부할 수 있는데요, 250만원초과 500만 원 이하의 경우 250만원 초과금액 분납이 가능합니다. 500만원 초과의 경우 납부할 세액의 100분의 50 이하의 금액을 분납이 가능합니다.